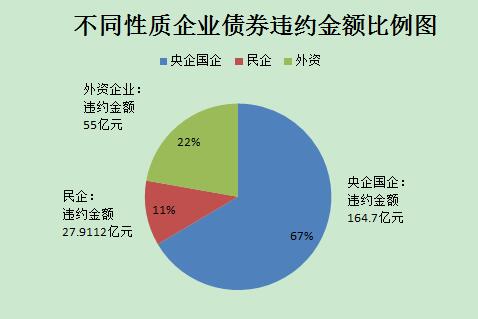

记者徐燕燕实习记者罗欣 2016年至今,中国信用债市场已经有将近250亿元的债券发生实质性违约,这一总量超过了去年的两倍。值得注意的是,这其中将近七成来自央企和国企。目前已经偿付的不足15%,其中只有两只债券是央企和国企债。在业内人士看来,央企和地方国企或将成为信用债市场最大的“雷区”。 央企、国企违约金额近七成 截至2016年7月底,国内信用债市场共18家发行主体的38只债券违约,违约金额247.6亿元。而从2014年国内市场打破刚兑至今,总共违约金额在376亿元。可以看出,今年大半年的时间,违约金额几乎已是前两年的2倍之多。 按照发行方式来看,违约的私募债共20只,涉及金额92.6亿元;公募债18只,共155亿元。从行业来看,钢铁、煤炭、有色这些过剩产能集中的传统行业是重灾区,但值得注意的是,农业、食品、物流等行业也违约多发。 比如,有南京雨润、内蒙古奈伦集团股份有限公司、甘肃华协农业生物科技股份有限公司三家企业的8只债券在2016年违约。江苏中联物流股份有限公司、亚邦投资控股集团有限公司、春和集团有限公司都是物流相关的企业。 “全球外需下降、贸易下滑,间接导致了船舶、物流这些周期性行业的萧条,此外,企业自身的经营问题、盲目的扩张等也导致债务负担沉重。”中信证券研究部总监、固定收益首席分析师明明对《第一财经日报》记者表示。 值得注意的是,和过去两年不同的是,今年信用债市场的“央企信仰”、“国企信仰”纷纷被打破。据《第一财经日报》记者统计,在今年的违约事件中,涉及民企9家、金额28亿元;央企子公司和地方国企6家,但是金额却达164.7亿元之多,占违约总金额的66.5%;此外,还有山东山水水泥、南京雨润两家外商独资企业,以及保定天威英利新能源公司这一外资控股企业。 明明认为,首先,宏观基本面是带来这一结果的主要因素。近年来,产能过剩是我国宏观经济最主要的特征,以往投资拉动的高增长逐步回落,机电、地产等都在下行。煤炭、钢铁等主要集中在央企和国企,而现在经济结构调整的方向就是让过剩产能退出,在这种大的背景下,央企和国企出现“违约潮”是一个正常现象。 今年4月6日,央企子公司的6亿短融“15华昱CP001”未按期对付,成为煤炭行业首例违约。去年10月,央企债“10中钢债”成为钢铁企业首例,今年的东北特钢是辽宁省的第二大国企,7只债券违约,至今无解。 其次,是结构性的问题。明明称,目前国有企业正在面临一场改革,未来发展方向各界都在探索,兼并重组、债务重组、债转股等都可能是未来的发展路径。所以,从央企自身的企业结构来说,现阶段不确定性比较大。 第三,央企在过去几年曾经历了快速的扩张,可以看到,违约的央企不乏大公司的子公司、分公司。在过去,人们普遍把被冠以“中字头”的企业笼统看作央企,理所当然的认为其背后有央企的信仰背书,但实际上,这些企业的资质、经营状况差别悬殊,信用风险也会比较高。 在市场人士看来,未来一段时间,央企和地方国企恐怕依然是信用债市场最大的“雷区”。 “我们给一些央企子公司的评级是比较高的,这其中隐含了其母公司的信用。但实际上,有时候是要区分来看。”明明表示。

违约债券后续的处置也备受关注。目前,在今年违约的债券中,只有7只债券、37.1亿元足额兑付,比例仅占全部违约金额的15%,其他债券仍在拖欠。而已偿还的里面,只有川煤和中煤华昱属于国企和央企子公司。 可以看出,违约债券的后续解决,央企和国企的难度似乎要比民企大得多。像云峰债、东北特钢债等典型的地方国企连环违约,甚至引发了投资者对当地国资部门发债的质疑之声。 中国社科院金融研究所货币理论与政策研究室主任彭兴韵此前对《第一财经日报》记者表示:“当国有企业一旦出现违约,债权人所面临的风险其实比一般民企还要高。” 这种风险体现在,民营企业由于产权关系相对明确,企业的经理人员也是所有者,如果完全失去了信用,将来要通过市场化融资会变得更加困难,因此民营企业反而更在乎自己的声誉。 “可以看到,很多民企的股东甚至不惜卖掉资产来还债。这从客观上导致民企的实质违约可能性降低了一点。”明明对本报记者称。 而对于央企和国企的违约债务最终以何种方式解决,在业内人士看来,不论是央企还是地方国企,如何进行违约的处置,都依然在观望。 对于央企来说,是否能够偿付也不是本身能够决定,还取决于整个国家的政策制定,以及国家层面对债务处置的政策方向。而地方国企违约的解决很大程度上取决于地方政府的态度。比如,川煤最终偿债,而东北特钢依然无解,当地政府的态度起到决定性作用。 今年年初,政策驱动之下,“债转股”被认为是未来一个重要的国企解决债务问题的工具。中钢、东北特钢等多家企业拿出的脱困方案中,都提到债转股,但是投资者并不买账。 而今年5月9日,权威人士撰文中的表态,被认为是“债转股”风向的逆转。 权威人士在《人民日报》刊文明确表示:“对那些确实无法救的企业,该关闭的就坚决关闭,该破产的要依法破产,不要动辄搞债转股,不要搞拉郎配式重组,那样成本太高,自欺欺人,早晚是个大包袱。” 6月15日上午,中国社会科学院学部委员、国家金融与发展实验室理事长李扬,在国务院新闻办公室举行的吹风会上表示,债转股“要谨慎使用,要坚持市场原则、法治原则,不能容忍僵尸企业、过剩产能苟延残喘”。 李扬还称,债务问题并非某个部门能够解决,需要统一的解决,需要有一个统一的机构、统一的认识、统一的方略。并称国务院有关部门已经形成共识,需要形成一个统筹机构来解决债务问题,并朝着这一方向努力。 “大家都在等,等最后的结果。”明明称。 推荐: |